对于国企或多元化集团子企业来说,推行经理层成员的任期制和契约化管理改革,落地困难重重:

一是意识不统一,关键结果导向不清晰;

二是机制不系统,有契约无激励,有放权无监督,有岗位无胜任标准;

三是业绩无兑现,或变相涨薪,或是做得好还降薪;

四是激励不科学,目标设定不合理,激励起不到驱动作用;

五是缺少纠偏退出安排,退出条件不明确,退出力度不刚性。

本文针对性解决这些问题。

2022年为国企改革三年行动的收官之年,提质量、求实效已成为国企市场化改革的主航道。

全面深化改革阶段,国有企业逐步推行经理层成员任期制与契约化管理。为有效推动国企尤其是多元化业务集团子企业的任期制契约化管理有效落地,从而激发企业活力,针对引言提到的五大问题,建议从以下五个方面着手:统一意识、机制挖潜、兑现业绩、科学激励和纠偏退出。

一、统一意识: 关键结果导向,指标可量化

国有企业考核指标设置过程中一般存在指标数量偏多,但可量化的、结果导向的指标偏少的现象,导致关键结果导向不突出。同时,在考核权重设置上,对经济类指标权重设置较低,尤其对商业一类子企业来说经济类指标权重不符合其追求经济效益的属性。

因而,在统一意识上,应以关键结果为导向,基于业务经营导向设置指标和权重。

1.按照“平衡记分卡”,结合战略导向和国企特色设置指标体系

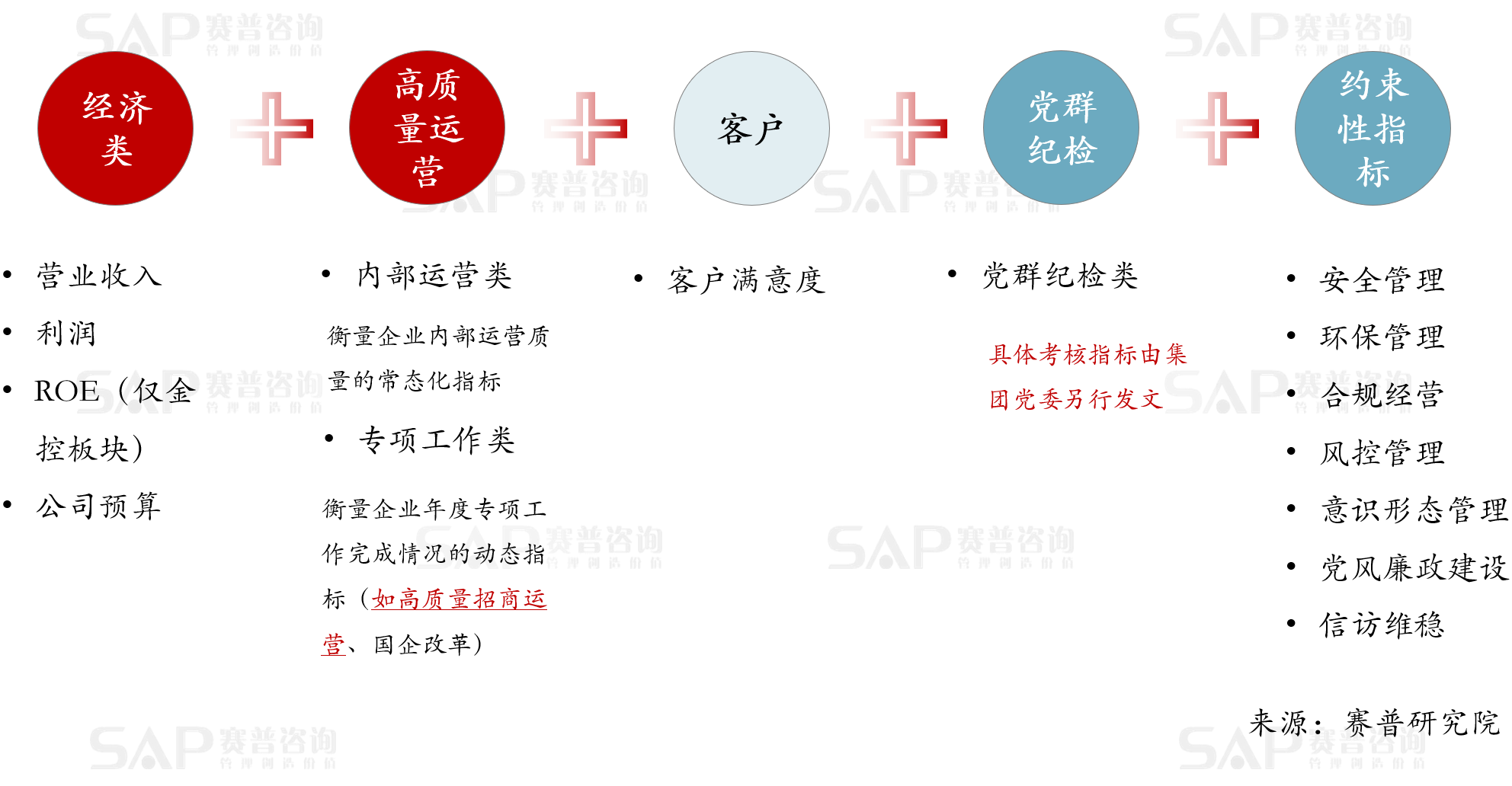

例如泛行业企业A企下属子企业指标体系分为经济类指标、客户类指标(非必须)、高质量运营类指标、党群纪检类指标及约束类指标,并将指标数量控制在10个左右。

经济类指标按照“据实考核”原则设置,对外体现财务口径、对内考核管理口径,剔除可调控、不合理的考核因素,真正体现企业的经营管理能力。

高质量运营类指标分为企业内部健康运营类及专项任务类指标,任务类指标的权重较低、数量较少,聚焦内部健康运营类指标。

健康运营类指标是衡量子企业年度运营质量的常态化结果指标,主要包括投资发展、运营质效、资产质量等,主要基于业务特点与重难点并结合市场化对标与企业发展实际进行设置。

专项任务类指标是衡量子企业年度专项工作完成情况的动态过程指标,主要包括高质量招商运营、国企改革等。

党群纪检类指标合并纳入综合业绩指标,作为其中一个子维度,由经营部统筹,指标内容及考核由党群部、纪委办确认。

2.明确企业市场化程度,设置经济指标权重

根据企业市场化程度设置子企业经济指标权重,市场化程度越高,经济指标权重越大。如A企业主要通过以下两个步骤开展:

第一个步骤,设置整体经济指标权重。

首先,判别子企业各业务板块市场化程度,可将业务分为市场化、半市场化、非市场化三种类型,主要基于业务的资源获取端和营业收入来源端判断。

其次,通过对标设置不同市场化程度的企业经济指标权重基准值,市场化、半市场化、非市场化企业经济指标权重基准值分别为70%、50%、30%。

最后,以子企业各业务板块营收占比为加权比例,根据基准值与加权比例计算得出各子企业经济指标权重。

第二个步骤,设置各类经济指标权重。

基于资源获取端与营收来源端对各企业细分业务市场化属性进行界定,进而通过取整,设置经济类指标权重。

二、机制挖潜: 科学测算、挖潜增效、持续发展

由于多元化业务集团下属各子企业业务类型不同,无法建立统一的标准,在制定各子企业指标值过程中科学性与严谨性不足,导致指标值偏保守、挑战性不足,子企业考核超额完成较为普遍,未能充分发挥绩效考核对经营业绩增长的直接驱动作用。

机制挖潜在于推动目标分解和科学测算相结合,设置挑战性目标值,基于科学测算、挖潜增效、持续发展的原则,确保指标目标值科学合理。

一是对外体现财务口径、对内考核管理口径,剔除可调控、不合理的考核因素,真正体现企业的经营管理能力。

二是严核预算,把关业务测算逻辑,挖掘企业潜力。

三是存量与增量业务结合,体现企业增量拓展空间,推动长期可持续发展。

四是基于上一年的实际完成值上报,对于商业一类企业考核目标值增长率,原则上不能低于集团考核目标值增长率。

五是针对人工成本这一不确定性费用,根据实际发生调整利润总额目标值。

六是每个考核指标明确细化考核口径,经济类指标明确具体计算方式或数据来源,任务类指标明确时间要求与输出成果。

三、兑现业绩: 任期兑现可视化,对应业绩结果

国有企业在任期兑现方面,主要采取增量“蛋糕”和切分原薪酬中的一部分作为任期激励的两种形式,目前经理层总薪酬盘子尚未与子企业业绩结果建立明确的对应关系,造成变相涨薪、做的不好涨薪或做的好还降薪等现象。

任期兑现可视化,即在确保人员稳定性及促进企业经营目标实现的基础上优化薪酬兑现。

在考虑任期兑现时,需对经理层成员目前的薪酬水平作分析,依据当前经理层成员所处的薪酬水平,建议兑现形式如下:

薪酬水平处于市场50分位及以上,建议在原薪酬结构中,划出一定比例作为任期激励;

薪酬水平处于市场50分位以下,建议新增一部分薪酬,作为任期激励。

以薪酬水平处于50分位及以上的情形为例,在这种情形下,任期制和契约化经理层成员的薪酬结构且个人税收均有所变化,月度、年度及任期如何发放工资以确保子企业经营层稳定性与激励性,是企业应考虑的主要问题。

A企业基于“在绩效结果良好的情况下,总薪酬不降低”和“加强任期的激励性”两个原则设置任期绩效考核系数。

对于薪酬水平处于市场50分位以下的情况,在增量方面应刚性考核,确保增量与企业经营业绩强挂钩,杜绝变相涨薪。

四、科学激励: 构建多样化、适配性激励体系

国有企业一般对下属子企业采用统一的激励方式,但各子企业考核目标挑战性、完成难度存在一定差异,且在市场化转型背景下,子企业利润贡献度愈发重要,采用统一激励不利于驱动子企业“自加压力”,且无法对于利润贡献度高的子企业产生较大激励性。

任期激励多样化,在于将市场化激励体系与多元化业务集团的基因有效融合,构建适配性激励体系。

多元化业务集团激励体系的设置原则为基于政策要求,围绕市场化、高质量发展为导向,聚焦子企业业务重难点。

如A企业激励体系设计如下:

同时,多元化业务集团可探索超额利润分享、项目跟投、股权激励和岗位分红等中长期激励手段,让贡献价值的岗位和人才得到应有的价值回报,内部收入差距合理拉开,或通过中长期激励工具让企业和人才利益绑定,长期共同发展,激励企业价值创造。

五、纠偏退出: 退出条件挂钩经营关键指标

国企对于关键指标未达标的任期退出条件往往不明确,退出力度不够刚性。将退出条件与企业经营的关键指标进行挂钩,可确保刚性退出。

国企改革政策对任期退出规定了几种情形: 年度经营业绩考核结果未达到完成底线(百分制低于70分)的;

年度经营业绩考核任一主要指标未达到完成底线(完成率低于70%)的; 连续两年年度经营业绩考核结果为不合格的;

任期经营业绩考核结果为不合格的; 经综合考核评价认定不胜任或不宜继续任现职的。

上述规定未明确不合格的具体量化标准,综合来看,退出标准应当高于上述退出规定的完成底线(即百分制70分)。可以参照中央企业普遍做法,将合格标准线原则上定在百分制80分或80分以上。

如A企业某子企业的退出条款:

在明确“如何退”的情形之后,需要通过刚性考核、刚性兑现加大退出的执行力度,打通“能下”管道,实现奖惩淘汰例行化。所谓“流水不腐,户枢不蠹”,让经理层成员形成稳定流动。

结语

推行任期制和契约化对国有企业市场化转型发展具有重要意义,通过以上措施解决意识不统一、机制不系统、业绩无兑现、激励不科学、缺少纠偏退出安排等问题,推动任期制和契约化落地,将有力支撑国有企业市场化转型发展。