11月26日晚间,证监会官网信息显示,华夏华润商业REIT、华夏金茂购物中心REIT、中金印力消费REIT等三支基金作为首批消费基础设施REITs获批,标志着我国REITs市场正式迎来消费基础设施这一全新的资产类型。

伴随消费基础设施REITs上市的破冰,未来预计将有更多以百货商场、购物中心、农贸市场等为项目基础的消费基础设施陆续上市,为房企盘活存量资产、优化财务结构、拓宽资金渠道提供多一项选择。

那么,房企尤其是规划将资产REITs上市的房企应如何谋划与行动?过程中尤其关注哪些要点?

本文结合REITs上市的相关政策要求、资产管理核心经营逻辑以及相关数据对标,给出运营、资产、资本三大视角下的行动策略,以实现资产顺利上市,企业财务结构的有效优化,并补齐购物中心产品价值链“退”这一最后环节。

一、运营视角: 项目经营效益提升

面对市场饱和、供需结构严重失衡、招商难度增加等外部环境,购物中心的运营管理被寄予了更高期望。与此同时,优秀的购物中心运营力能显著提升项目的经营效益,而项目的经营效益又能对项目能否成功REITs上市产生关键影响。

引入一个概念——净现金流分派率,它是指预计年度可分配现金流/资产评估净值,意思是单位资产价值下,每年可为投资方分派现金的比率。

根据上市要求,企业在REITs上市过程中必须达成净现金流分派率≥3.8%这一硬指标,而该指标中的分子——可分配现金流,是来自EBITDA的相关改善调整,如借款行为、运营行为、资本性支出等等。

一般而言,这类调整项目每年不固定、难预估,但与EBITDA值相比仍然偏小,从已上市的基础设施类REITs年报来看,每支基金每年这类调整项的值大部分处在EBITDA上下浮动的10%区间之内。

基于调整项不固定、难预估、幅度小等特性,企业关注净现金流分派率指标提升,核心是要提升EBITDA这一分子、降低目标不动产评估净值这一分母,进而带动净现金流分派率满足3.8%的要求。

因此,可围绕公式的拆解,进行分项目针对性提升。

具体而言有四大关键举措:

一是上市过程中,在满足资产估值要求的前提下适当将上市资产中的相关低效资产进行剥离。所谓低效资产,是指项目中较难贡献营收利润的资产组成,如多余物业用房、废弃仓储空间等。通过这一操作,可在不影响EBITDA的情况下,降低目标不动产评估原值这一分母,进而带动净现金流分派率指标的提升。当然,是否将低效资产均剥离出上市主体并保留在手中也值得探讨,因为优质资产整体打包发REITs旨在满足上市指标要求,但留在手中的低效资产会影响企业资产结构和财务健康性,因此对低效资产的剥离,企业要进行适当权衡。

二是日常运营中围绕提升租金收入施展针对性举措。如招商优质租户、多类型租户;硬件上重视地铁站地下连通道、街区、广场等多元业态布局;运营上强化与优质物业服务商合作提升项目“四保一服”等物业品质,同时依托会员制度、活动企划等提升顾客粘性带动人流量的提升;计租方式上,与不同商户开展不同计租方式合作,提升整体的租金收入水平。

三是在租金收入之外拓宽多元业务收入比例。在多元业务收入上,企业可重点关注停车场管理费收入、广告收入、空间经营收入、能源业务收入、联营业务收入等收入渠道的探索。2022年,青岛华润万象城、杭州西溪印象城、金茂览秀城在租金与物业费收入之外的多元业务收入占总营收的比重分别达到15%、10%、30%,对于在不变的资产空间内创造额外的营收渠道上,这三个项目为行业提供了良好借鉴。

四是有效降低运营成本。通过能源系统改造、科技赋能等举措,在保证运营服务品质的基础上,降低无效成本。

影响以上四大举措的关键,在于购物中心运营方能力,一般来说,购物中心运营方普遍为关联企业,因此企业要在上市前强化对关联运营方在体系、人才、资金等多维度赋能,进而带动经营指标的优化,并使关联运营方在资产REITs上市后更受投资人的认可。

除此之外,改造也是可选项。面对内部结构、硬件设施等因素造成资产估值和效益下降的情况,可考虑改造翻新。改造过程重点需关注两个关键点:

一是项目定位升级,提升项目整体定位朝着高端化、品质化方向转变,同步配套与定位相匹配的改造翻新策略和改造后的招商策略,带动单位面积租金坪效的显著提升。

二是项目空间优化,以资产改造后营收增加为目标,可考虑优化可出租面积(GLA)比例、用好低效空间等举措。

但需注意的是,项目改造是一笔大额投资,也会产生沉没成本,企业需权衡自身战略定位与发展、改造后资金回收周期长短等因素进行通盘考量。

总结来看,购物中心的运营,既涉及项目前介、招商、营运、企划、物业、改造等环节具体性工作,又能支撑经营指标达成、进而影响项目能否成功REITs上市,使命光荣、责任重大。因此,运营视角下的项目运营品质、经营指标表现,是谋划REITs上市项目的核心关注点和门槛条件。

二、资产视角: 资产质量符合要求

为满足REITs上市的门槛条件要求、持续实现REITs基金良好业绩,底层资产的整体质量同样重要。“质”,是为资产过往的利润创造,“量”,是为资产的估值和体量,二者不可或缺。

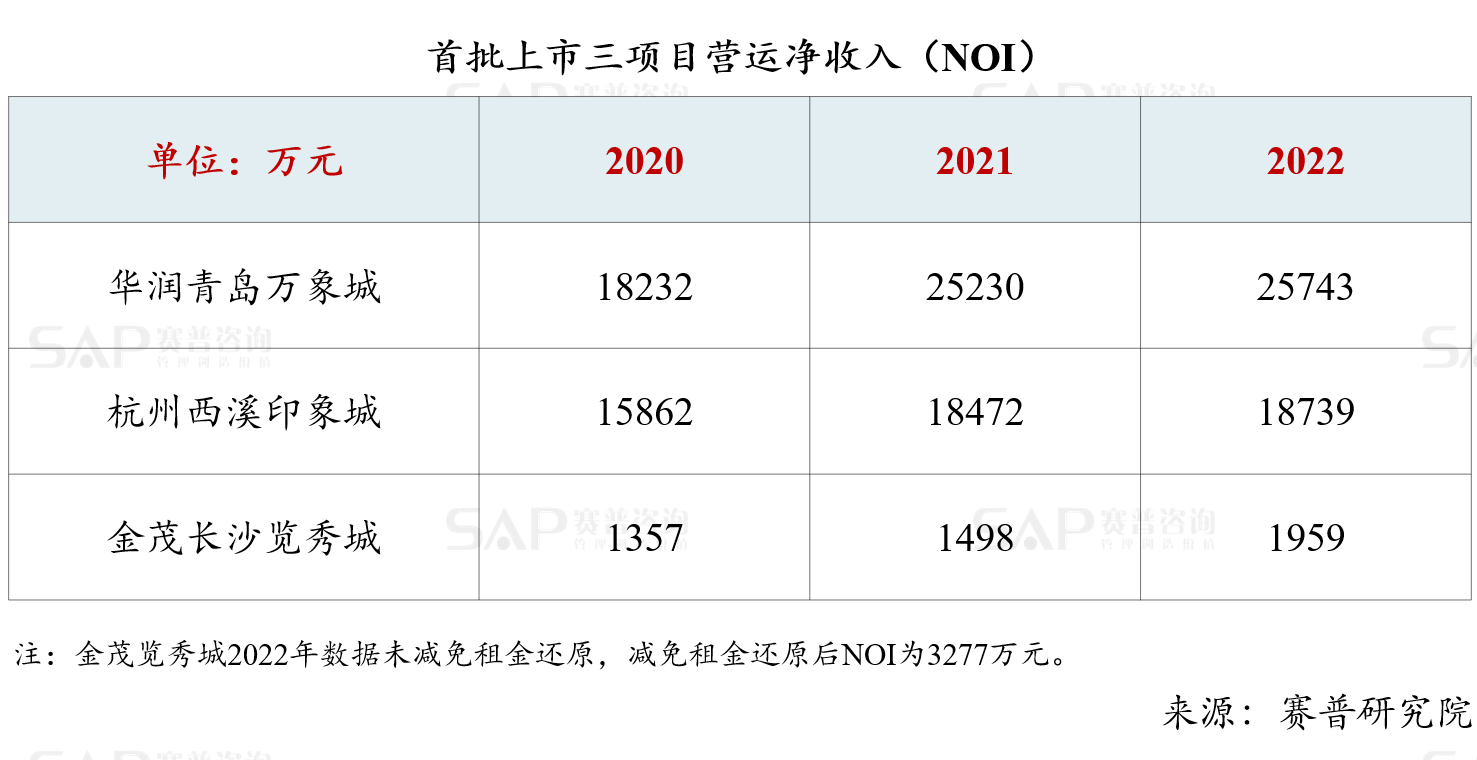

资产过往利润创造,代表着政策上对底层资产的历史盈利性要求。针对商业类REITs,政策规定的上市门槛之一即为项目现金流投资回报良好,近3年内总体保持盈利。从最新上市的三大商业项目来看,过往均有较好的利润表现,整体营运净收入均保持为正,且增长趋势明显。

资产估值和体量,是指政策要求上市当期目标不动产评估净值应大于10亿元。 行业对不动产估值普遍有两种方法:

一种估值方法为收益法,即将被评估资产未来收益期内的预期收益用适当的报酬率折算回当期现值,以此确定资产价格,该方法可有效地反映未来通过资产经营能给资产所有方带来的价值回报,能代表项目资产的市场价值。该方法受到官方认可和建议,因此也为国内公募REITs上市的估值方法。

另一种估值方法为成本法,是指按被评估资产的现实重置成本扣减其各项损耗价值来确定被评估资产价值,该方法只能从投入端反映资产账面价值,对资产发行上市的远期价值无法准确反映。

对比收益法和成本法,收益法所评估的资产价值一般显著高于成本法所估计的账面价值(资产原值),这种现象站在房企经营角度也很好理解,房企在前期投资研判阶段中只有当收益法估值能覆盖项目的投入成本,该项目才会通过企业内部的投资决策并立项。

因此,对相关企业而言,REITs上市适用的收益法估值相对更具利好,预期亦将获得更多的可募集资金。

聚焦回REITs上市适用的收益法估值,其计算公式是将资产运营期限内历年的营运净收入通过合理的年度报酬率折现回当期价值之和。

因此在该方法下,资产价值的确定主要受三方面的影响:

一是资产未来历年的营运净收入(NOI)。NOI指的是资产项目的营业收入和营业成本的差,且不考虑折旧、摊销、利息以及和资产无关的营业外收入。该指标能准确地反映资产的基本面以及运营方的资产经营水平。

二是资产的收益年限(n)。具体而言,资产收益年限由两方面决定,分别为截至土地使用权终止年限,以及剩余经济耐用年限,在资产估值取数时,根据二者取其短的原则来确定。

三是报酬率(r)。报酬率是预期在房地产投资物业上产生的回报率,由资产评估方在多维考虑后综合给出,是资产评估方及市场对资产项目的信心体现。报酬率越低,远期的收益折现回的现值越高,进而资产整体估值也越高。而报酬率主要受所在城市和区位、项目业态、项目经营情况,乃至金融利息、通胀等影响。一般而言,地区越发达、城市能级越高、项目地段越核心、项目基本面越好,报酬率越低,进而资产估值也越高。

如下表,已上市的三大商业REITs资产估值均超10亿元,且过往利润创造能力不俗。华润、万科、金茂三家企业上市的资产项目,不但满足上市资产门槛,且具备一定的标杆性。

三大指标评估计算得出的资产价值,以及资产过往三年的利润创造,决定资产质量,进而也影响资产REITs上市。那么,对于手中尚未满足资产维度上市要求的商业项目,房企如何提升资产质量,以突破上市要求并得到资本市场认可?

核心仍然是项目经营效益提升,只有做优经营效益做强业绩,带动项目关键经营指标的提升,才可带动资产估值的上涨、资产经营回报的增加。

三、资本视角: 实现合规风险可控

项目上市前应保证满足上市过程中的相关资本性规范。通过对相关通知文件的要求进行整理,赛普认为,企业在商业REITs上市过程中,要重点关注两大类合规要求。

一是原始权益人享有完全所有权利,在商业REITs的语境下,这一所有权利包含了项目的土地使用权和房屋所有权。该要求旨在通过对原始权益人与REITs项目进行强绑定,确保REITs项目的持续性和稳定性。

上市后,证券公司或基金管理公司(即管理人)作为受托人,将所有投资人(即委托人)交付的资金(即资产支持专项计划募集的资金)用于向原始权益人购买基础资产,并以基础资产未来产生的现金流作为支付给投资人的回报。因此,对于计划发行REITs的项目,项目的产权需明确和清晰,能直接穿透到原始权益人100%控股,对企业而言,可能需在前端项目投资阶段即开展谋划。

二是项目收益结构健康。规定中明确,项目收益持续稳定且来源合理分散,直接或穿透后来源于多个现金流提供方。

因商业模式或者经营业态等原因,现金流提供方较少的,重要现金流提供方应当资质优良,财务情况稳健。这反映了租户结构和租户健康度的重要性,大租户的续租与否能对租金造成较大影响,因此,企业在招商运营过程中,要重视大租户的租约稳定性。针对潜在风险点,要及时调整租户结构,确保项目符合上市合规要求。

总结

优质的购物中心项目永远是稀缺品。对谋划将购物中心项目上市的企业而言,在上市之前需深入解读政策相关要求,并进行针对性、系统性的对表、优化和提升,才能顺利达到上市条件。

日常经营、资产质量两大指标是能否成功上市的核心关键。日常经营站在项目运营视角考虑项目经营指标的优化,资产质量站在资管视角考虑资产估值的持续提升,而二者之间亦具关联性,当日常经营做好、项目利润指标提升,资产估值会随之水涨船高。而对于合规要求而言,则是站在资本视角下,项目上市前和上市过程中必须满足的相关规范。企业在谋划购物中心上市过程中,可通过把握这三大视角,并进行针对性的对标对表、优化、提升,最终实现购物中心资产成功上市的目标。

成功上市不是休止符。想要提升REITs基金的获得资本市场的持续性青睐、获取更高的基金净值进而实现更高的基金估值,项目日常的运营、资产管理的意识以及市场规范的遵守不但不能松懈,反而需更加严格要求。

对企业而言,优质和有竞争力的运营力、成熟的资产管理经验以及必要的资本市场运作能力也是企业长久发展的重要竞争力,在地产进入存量竞争时代,这些能力可助力企业走得更加长远。