引言:作为少数的当前和未来有确定性增长的行业,新能源行业具体的赛道机会有很多,如光伏、风电、氢能、核能、生物质能等等。而光伏发电目前的度电成本已低于煤电,光伏发电将成为未来的供电主力。

基于能源安全和双碳目标的战略要求,国家近年大力发展新能源,整体能源发展战略为:减煤、稳油、增气、大力发展新能源,多功能互补,从基于地下资源禀赋走向基于技术创新的新能源开发。

光伏行业的五大优点——投资规模灵活;应用场景多样;产业链条清晰;产业风险小;模式成熟、收益确定。光伏行业已成为热门投资赛道。

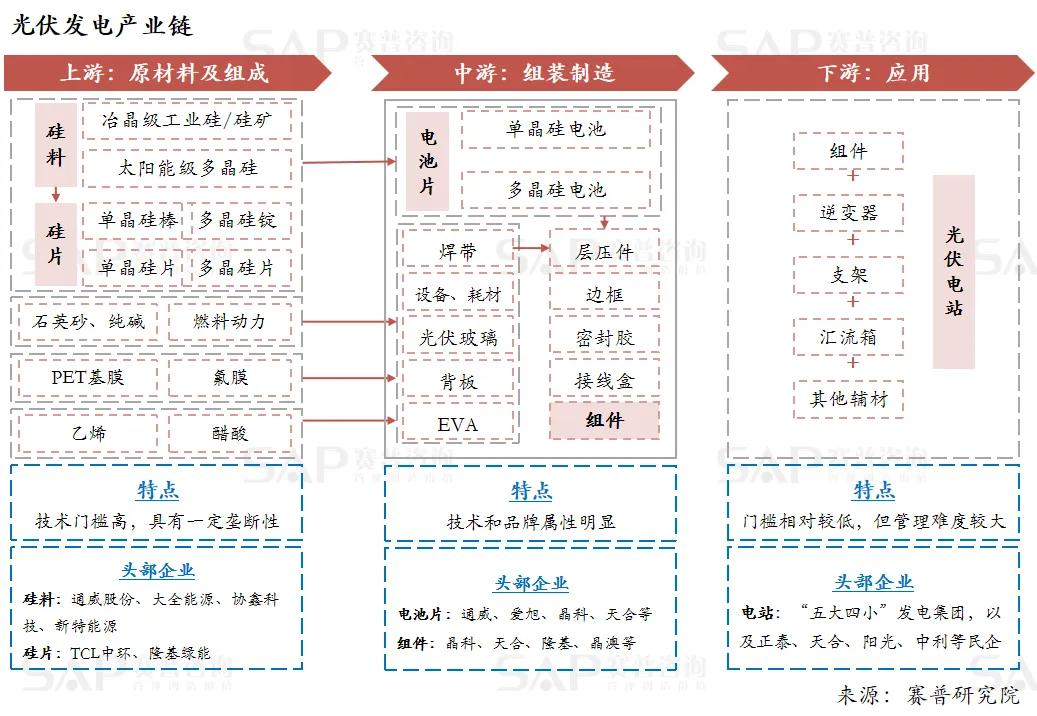

光伏发电产业链上下游相关环节和企业众多,竞争激烈,下文对主要环节进行研究分析。

一、光伏装机量:2023年增长强劲,2024年增速放缓

1.2023年光伏装机量增长强劲

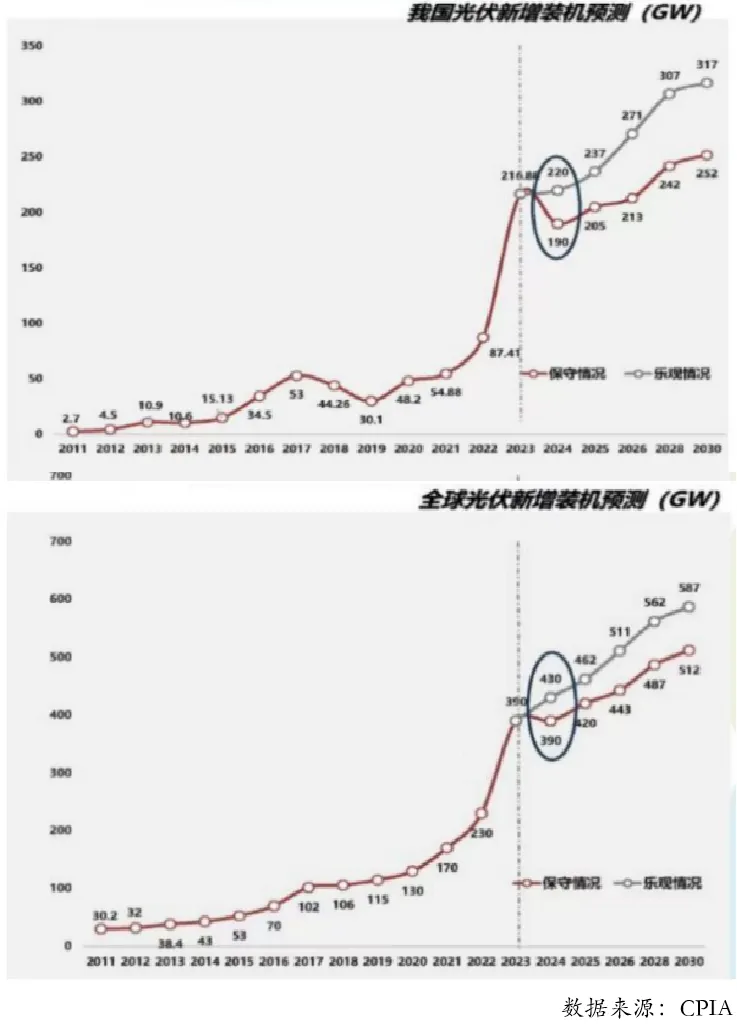

从国内来看,近年来,光伏新增装机量持续增长,2023年国内光伏新增装机达到216.3GW,同比增长148%,其中,集中式光伏新增120.01GW,同比增长231%,分布式光伏新增96.29GW,同比增长89%。而分布式光伏中,工商业光伏增长更快,同比增长104%。

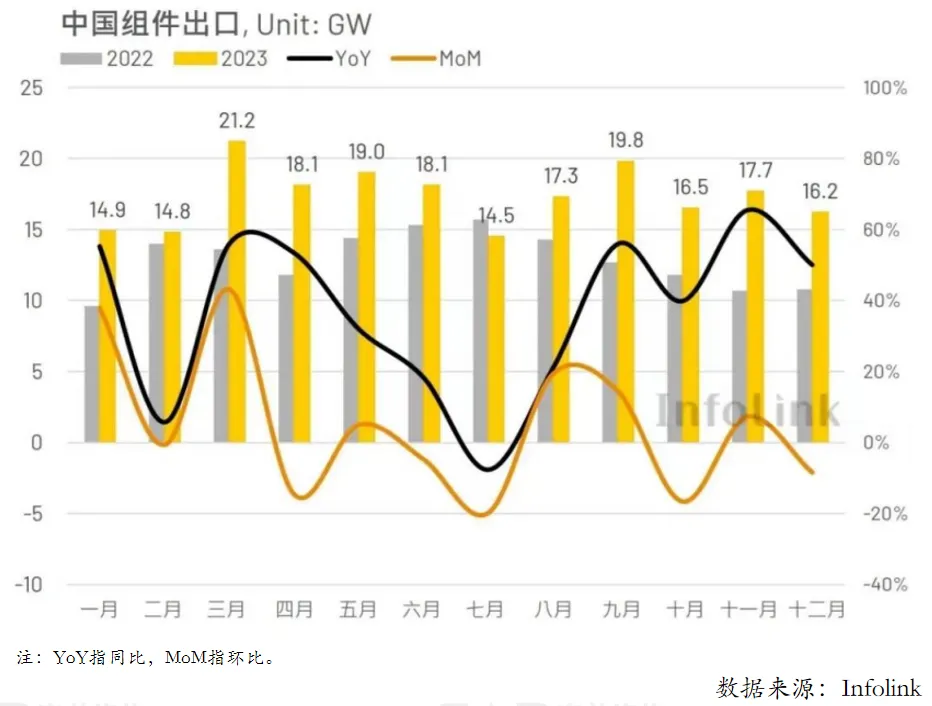

从海外来看,2023年,光伏组件出口量208GW,同比增长34%。出口总额约484.8亿美元,同比下降5.4%,主要因组件价格大幅下降,致使组件出口量增价减。

2.2024年光伏装机量增速放缓

中国光伏行业协会(CPIA)预计,2024年国内新增光伏规模190-220GW,维持高位;全球光伏新增装机为390-430GW,增速为0-10%。

二、光伏产业链中上游产能过剩,刺激下游需求释放

对光伏产业链各环节业务进行分析,中上游因产能过剩,价格和利润大幅下滑,而同时因上游原材料成本大幅降低,刺激下游需求释放。

1.上游——硅料&硅片:寡头竞争格局稳定,产能过剩为共识,利润承压

(1)硅料

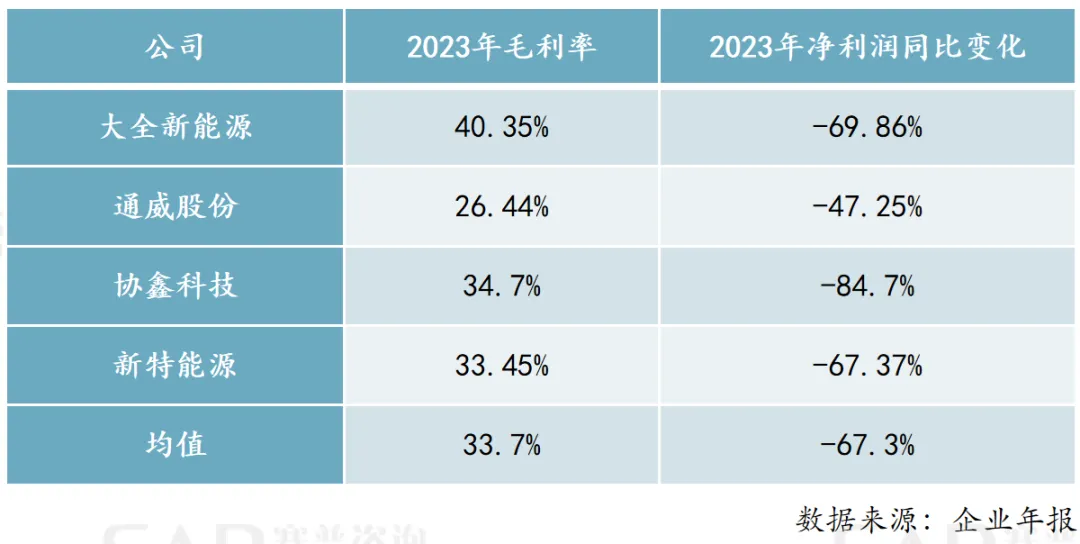

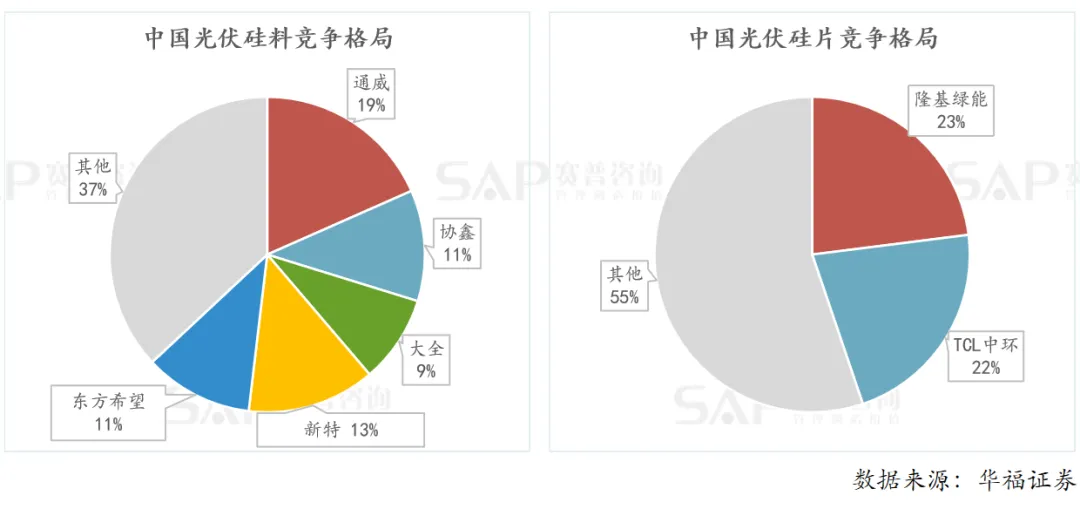

2023年国内多晶硅产能达到228.4万吨,同比增长率高达110%,产能增加主要由于多家企业新建产线投产。其中,行业CR5(业务规模前五名的公司)约占比63%,通威、协鑫、大全、新特、东方希望五家头部企业寡头竞争格局稳固。

通威股份:逆势扩产,扩大一体化发展优势

2023年通威的硅料市占率约为30%,2023年底宣布280亿元的扩产投资计划,预计2024年市占率将突破40%。多年积累的技术优势,使得通威在单吨消耗指标、生产成本以及产品品质保障等方面居于行业领先地位。同时,作为市场唯一一家打通光伏全产业链的公司,通威股份坐拥最齐备和最具竞争力的产业化布局。当前打法即为利用一体化及规模优势,在行业下行期通过低价占领市场,在行业高峰阶段利润表现优异。“预计将在2026年形成有效产量,在行业新一轮调整期掌握原材料端的成本优势,也是在产业周期低点时为高点做好充足准备。”

头部企业2023年净利润同比下降约67.3%,但毛利率相对而言仍在较高水平,平均达到33.7%,但预计2024年毛利率仍持续下滑。

利润大幅下降主要因为产能增长过快,导致多晶硅产能过剩,价格迅猛下跌:2023年2月初超过23万元/吨,一路跌到6月份的6万元/吨左右;同年7-9月份硅料触底回升,连涨12周,10月之后再度下滑,至年底维持在6万-7万元/吨的水平低位震荡。

经过这两年的大扩产,多晶硅行业变成了“规模为王”和“成本为王”,企业都在追求更大的规模、更低的成本。头部毛利率将进一步下滑,二三线企业几乎已无盈利空间,甚至全面亏损。

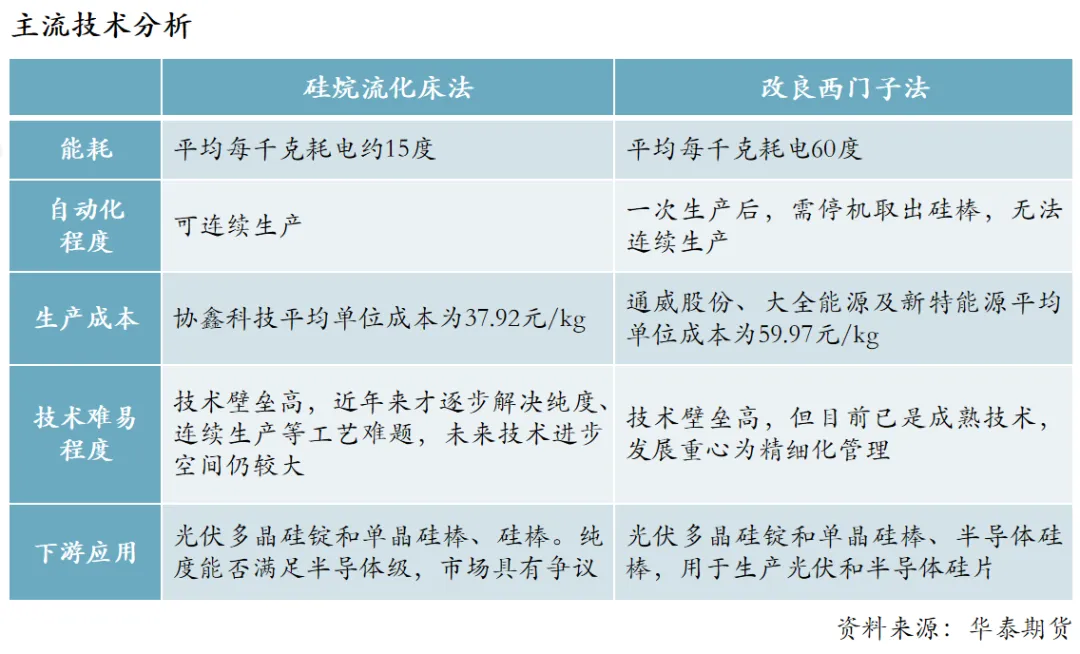

从多晶硅技术来看,改良西门子法和硅烷流化床法是目前主流多晶硅生产技术,产品形态分别为棒状硅和颗粒硅,其中改良西门子法产能产量大,下游客户配套生产技术完善。而硅烷流化床法所生产颗粒硅更具成本、能耗和碳排放优势,但作为新兴技术,有待进一步推广。

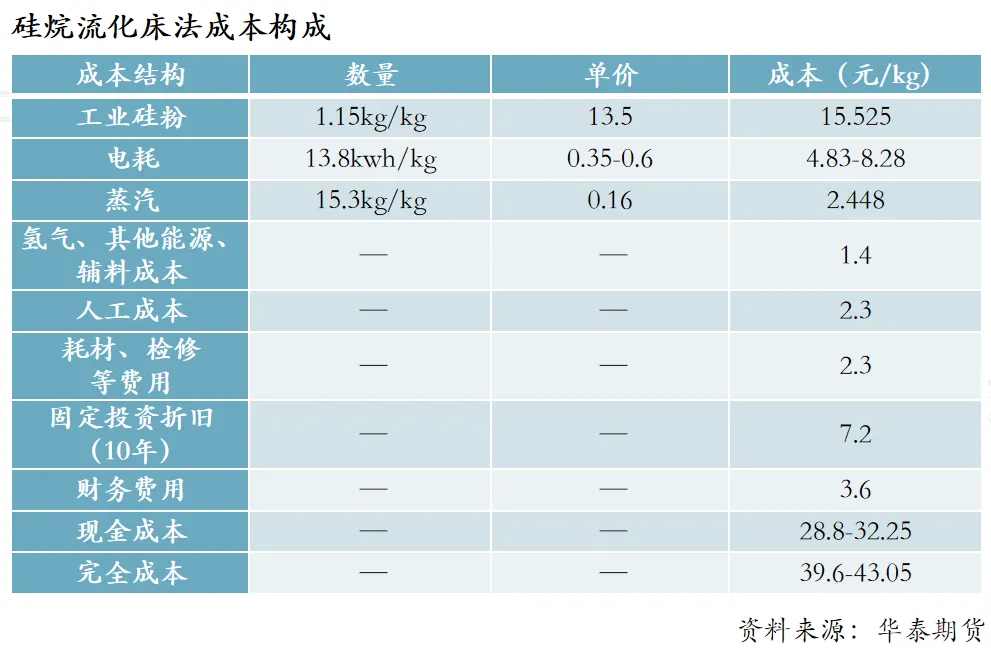

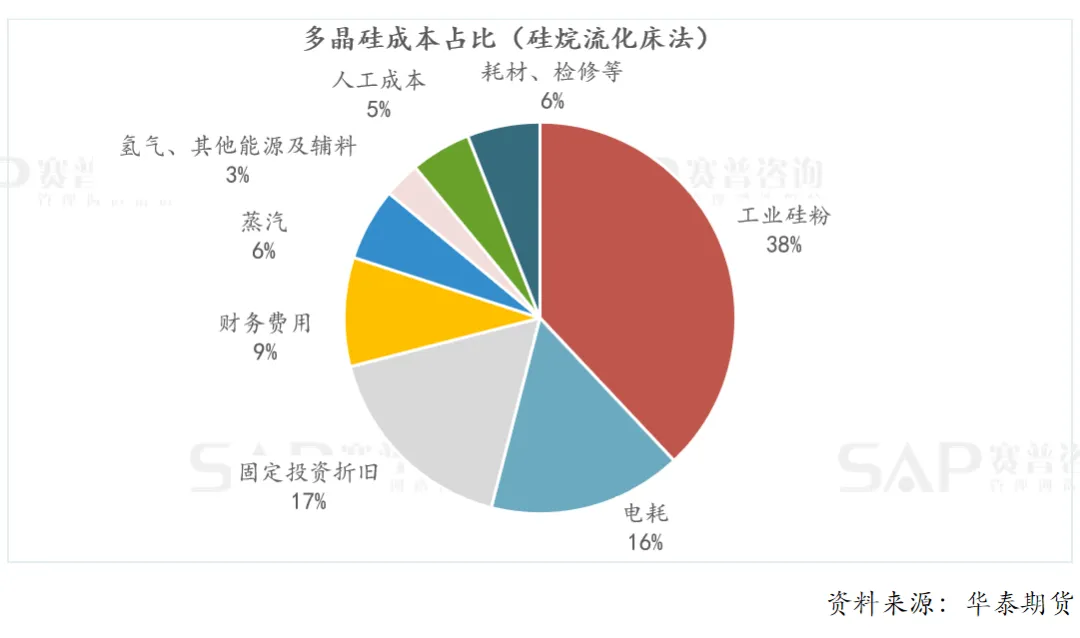

从多晶硅成本来看,分为硅烷流化床法和改良西门子法。

一是硅烷流化床法。目前国内生产颗粒硅的主要生产企业是协鑫科技、天宏瑞科。据工信部消息,2023年全国多晶硅产量超过143万吨。其中,协鑫科技的颗粒硅产量达20.36万吨,占比14.24%。在2022年,协鑫科技颗粒硅的市场占有率只有5.51%。

协鑫科技:停产棒状硅,押注颗粒硅

2023年底,协鑫科技宣布彻底停产棒状硅,全面押注颗粒硅。与西门子法棒状硅相比,颗粒硅具有体积小、流动性强、无须破碎、制备工艺简单等特点,能完全避免掺入杂质的风险,在品质、成本、减碳上具有明显优势。年报显示,协鑫科技2023年颗粒硅平均生产成本较2022年底降低了27%,其中包头基地2023年4季度已低至3.59万元/吨。在2023年业绩发布会上,协鑫科技联席首席执行官称,“目前协鑫科技颗粒硅全成本在4万元/吨以上,未来会做到4万/吨以下。”(全成本=生产成本+管理费用+销售费用+研发费用+财务费用)

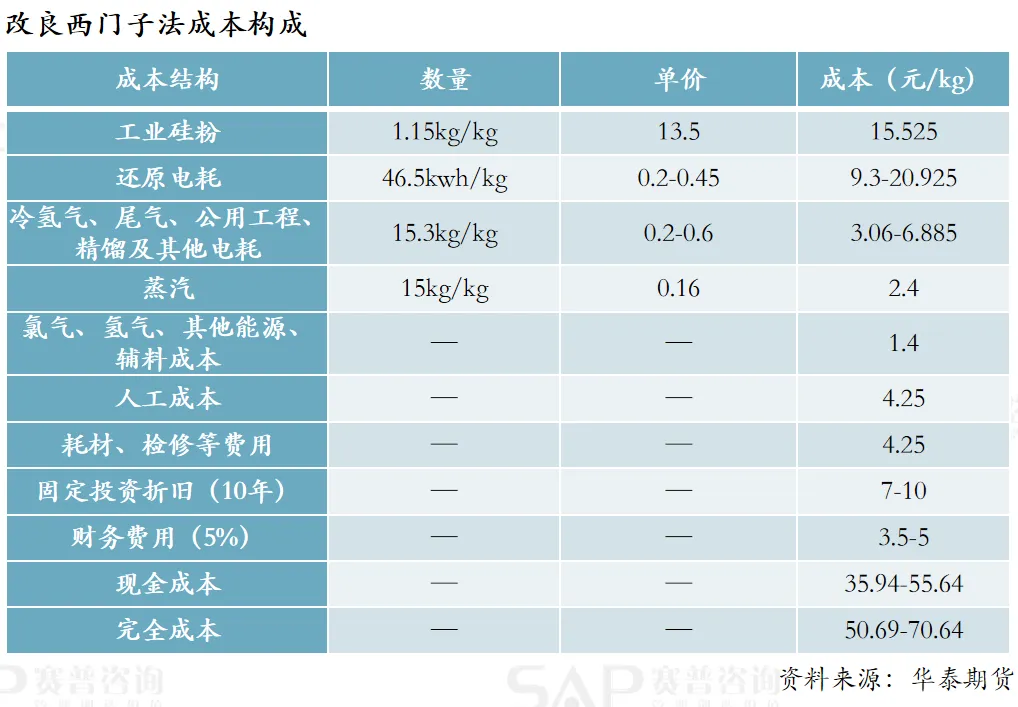

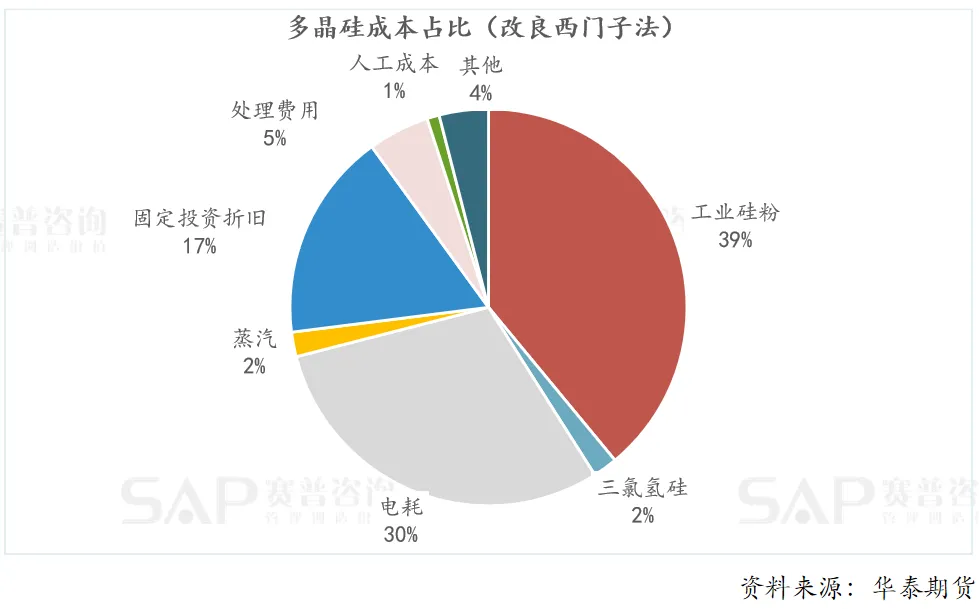

二是改良西门子法。根据百川盈孚数据,2022年6月上旬国内改良西门子法生产多晶硅的成本结构中原材料占比最大,达到41%,其中工业硅占总成本的39%,为光伏硅料的最大成本项,电力占总成本的30%。

因此,进一步降低硅耗、生产电价和电耗水平是多晶硅企业降低成本的途径之一。

大全能源:提质增效,逆势扩产

大全能源年均多晶硅单位现金成本自2022年的53.06元/公斤降至2023年的42.70元/公斤,降幅达19.53%。在2023年业绩说明会上,大全能源副董事长徐翔表示,对老装置进行产品升级改造,提高蒸汽、电力等二次能源利用率,对原辅料产品品质进行优化调整,将是公司提升毛利率的主要路径。同时,大全能源也选择逆势扩产,2023年12月,大全能源宣布在新疆石河子投建大全能源硅基新材料产业园项目,计划分两期建设,固定资产投资额150亿元。

(2)硅片

2023年硅片产能为826GW,较2022年的539GW同比增长53%。其中,隆基绿能及TCL中环硅片产能远超同业,行业CR2约为45%,硅片双寡头地位稳固。

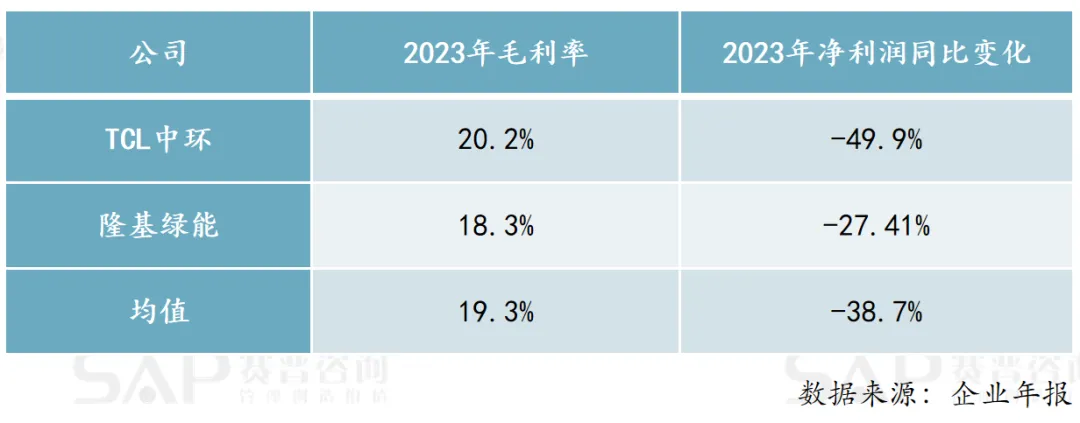

2023年净利润同比降幅明显,毛利率承压,至2024年一季度2家头部企业均产生亏损。

产能严重过剩,光伏硅片的产能利用率,在2023年仅为65%,产能过剩导致了硅片价格全线下跌。主要源自严重的同质化竞争,硅片产品的更迭,近些年来基本聚焦于尺寸和厚度。

隆基绿能:持续研发,创新突破

2024年3月28日,隆基推出了“泰睿”硅片,据介绍,泰睿硅片实现了近十年来硅片未有实质性创新的突破,拥有全平台支持、电阻集中度高和吸杂效果好等优势,可以同步提供多种市场需要的主流尺寸规格,也可以满足客户不同的厚度需求。

TCL中环:扩产速度放缓,提升全球化布局

2023年4月,TCL中环宣布拟发行不超过138亿元(含)的可转债方案,分别投入到“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”和“TCL中环25GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”两个项目;而在2024年5月23日晚间, TCL中环公发行总额由不超过138亿元调整至不超过49亿元。

2024年5月30日,TCL中环发布公告,公司计划控股Maxeon,Maxeon将作为TCL中环深度参与国际能源转型的重要战略支点。

行业某资深专家言明:“硅片的大尺寸化、薄片化已持续太久,它们所带来的增益越来越不明显。在这两个方向上,企业发挥创新能力的空间越来越小,无底线的同质化竞争毫无意义”。硅片行业未来应尽量将资源更多地倾斜至提高产品性能、降低制造成本上。

2.中游——电池片&组件:业绩增长源于量产突破,利润下降源于产业链竞争

考虑到供应链的稳定性、技术迭代及巩固市场地位,头部企业加速规划建设电池片和组件一体化项目及新型产品。

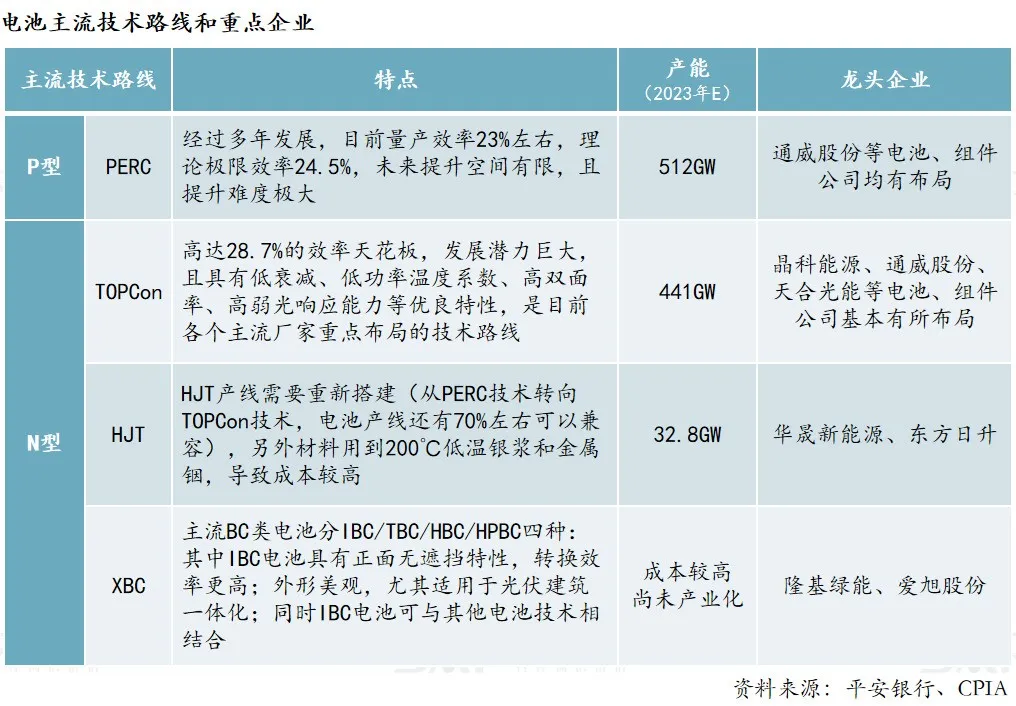

在2022年以前,新投产电池产线仍以PERC电池产线为主,从2022年下半年开始,N型电池片产能陆续释放。

根据InfoLink数据显示,2023年P型与N型的市占率分别为70%和27%,而到2024年的预测数据,N型技术市占率将达到79%,P型市占率断崖下跌至20%。目前公认的可替代PERC的N型技术有三类:TOPCon、HJT和IBC。

毛利率方面,则普遍在10%-20%之间,较往年基本都有明显降幅,其中,通威股份的毛利率最高达到26.44%,同比下滑了12个百分点。同时,净利润变化差异明显,其中,晶科能源增长153.2%,报告期内经营业绩的大幅增长,主要源于公司N型技术和量产规模持续突破;而净利润大幅下降的企业基本都因产业链竞争加剧等因素。

晶科能源:高度重视技术研发,深化垂直一体化战略布局

“研发一代、量产一代、领先一代”是晶科的研发理念。在电池技术研发上,晶科全球专利申请3800余项,获得专利多达3500余项,位居行业之冠。5月30日,晶科公布了33.24%钙钛矿-TOPCon叠层电池的新世界纪录,业内普遍认为晶科有望率先实现钙钛矿电池的量产。当前,晶科能源已布局覆盖多晶硅、硅片、电池、组件、系统集成及应用等全产业链环节,形成了多晶硅-硅片-电池-组件一体化垂直整合格局,同时还在积极开拓分布式、户用等新兴应用场景市场。

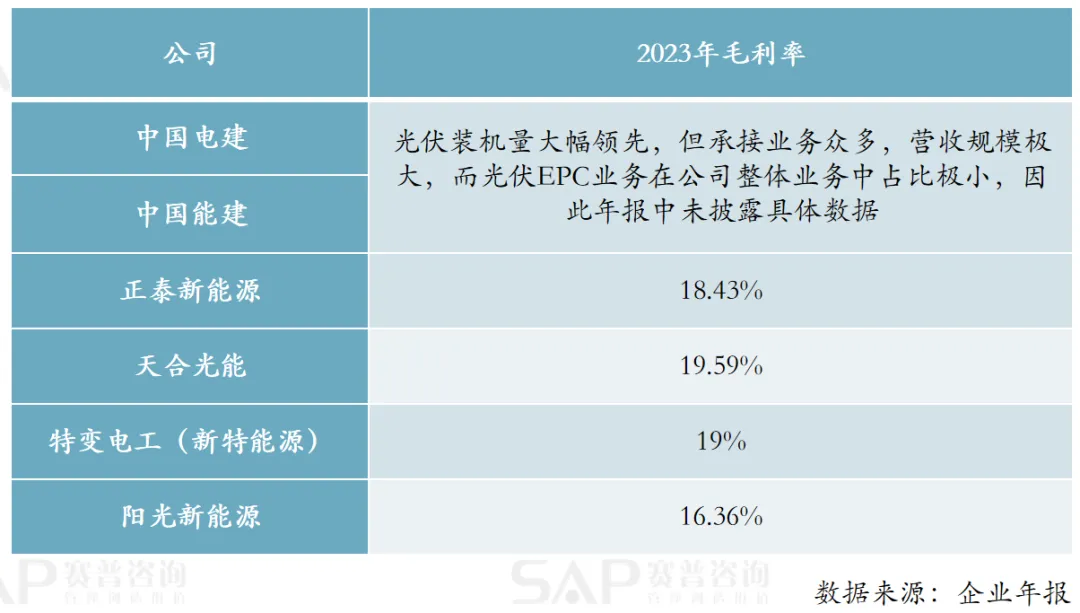

3.下游——光伏电站开发:毛利率相对高,投资成本下降,分布式南移趋势明显

从利润来看,根据部分龙头企业经营分析,光伏电站开发毛利率基本在15%-20%之间。

正泰新能源:推动可持续发展,积极拓展电站运维市场

正泰新能源正在探索打造“高效能、高周转、强带动”的光伏电站开发建设运维可持续发展模式,加强全球光伏基地投建力度,深入推进与央国企的全面战略合作,滚动开发模式有序推进。另外,中国光伏发电一直以来存在着重建设、轻运维的现象,正泰提出“一云两网”战略,精细化构建正泰光伏的“智慧大脑”,实现对外运维业务的市场拓展。

阳光新能源:重视渠道生态,加强产品创新

自2023年开始,阳光新能源举办一年一度“追光者节”,持续加强渠道生态建设和维护。2024年“追光者节”有新能源行业终端用户、渠道伙伴、行业协会、科研院所等3500余名嘉宾现场参会,超800万观众通过直播在线观看,并现场发布了3款新品。目前阳光新能源已累计申请系统专利1061个,其中发明专利612个,是光伏电站开发领域拥有专利最多的企业。

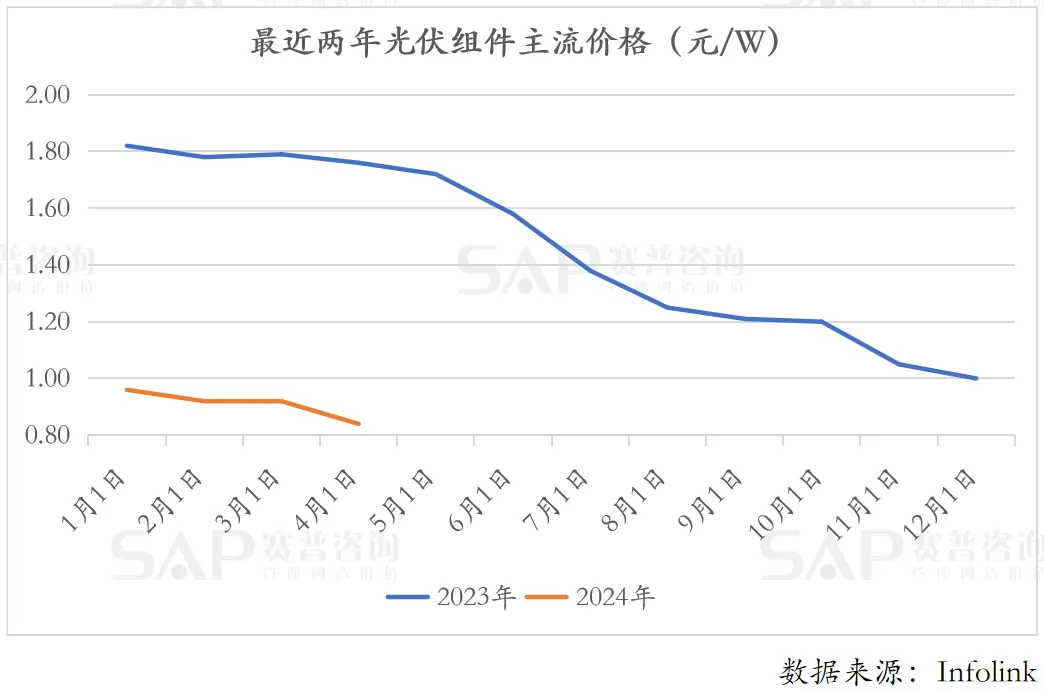

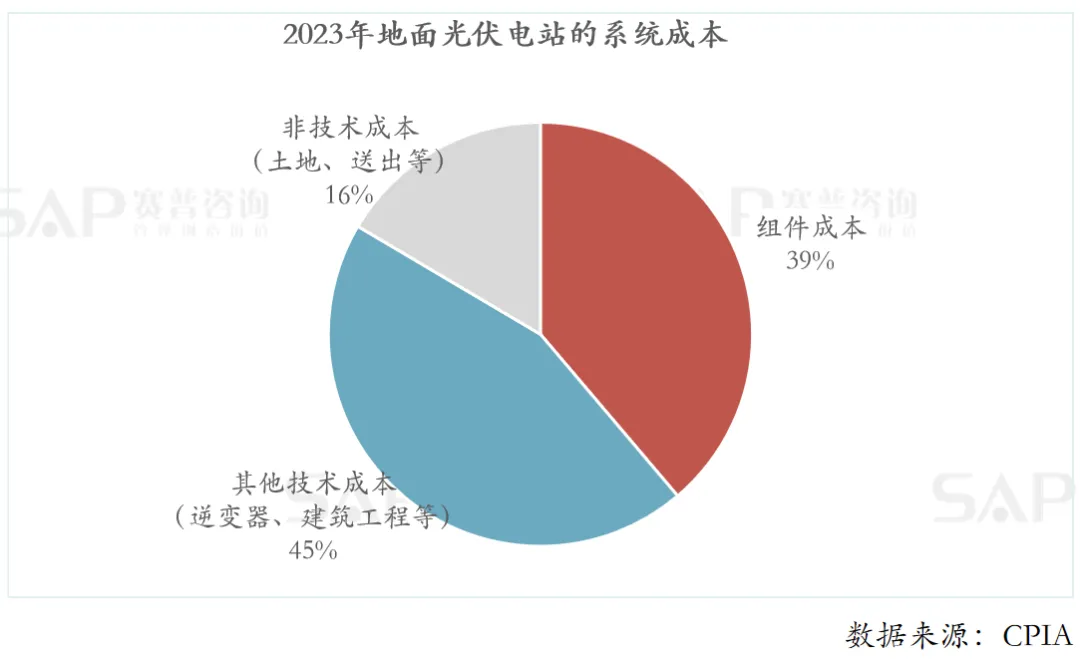

从成本来看,光伏电站投资成本大幅下降。上中游的竞争加剧,使得组件价格持续下滑,自2023年底以来一直处于1元/W以下,截至2024年4月份,组件价格较2023年初已下降约0.8-0.9元/W。而组件对光伏电站投资的成本影响最大。同时,随着行业成熟,相关技术成本也有所降低,各项因素带来光伏系统初始投资及 LCOE显著下降。

从集中式光伏电站来看,2023年我国地面光伏电站的系统初始全投资成本为3.4元/W左右,预计2024年可下降至3.16元/W左右。

2023年,全投资模型下地面光伏电站在1800小时、1500小时、1200小时、1000小时等效利用小时数的LCOE分别为0.15、0.18、0.23、0.27元/kWh。

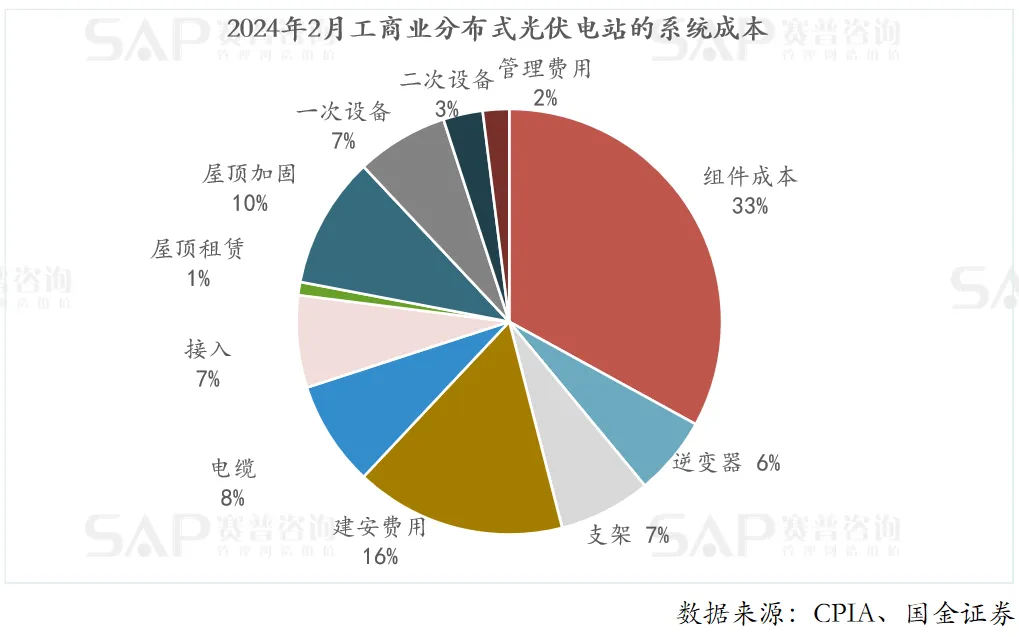

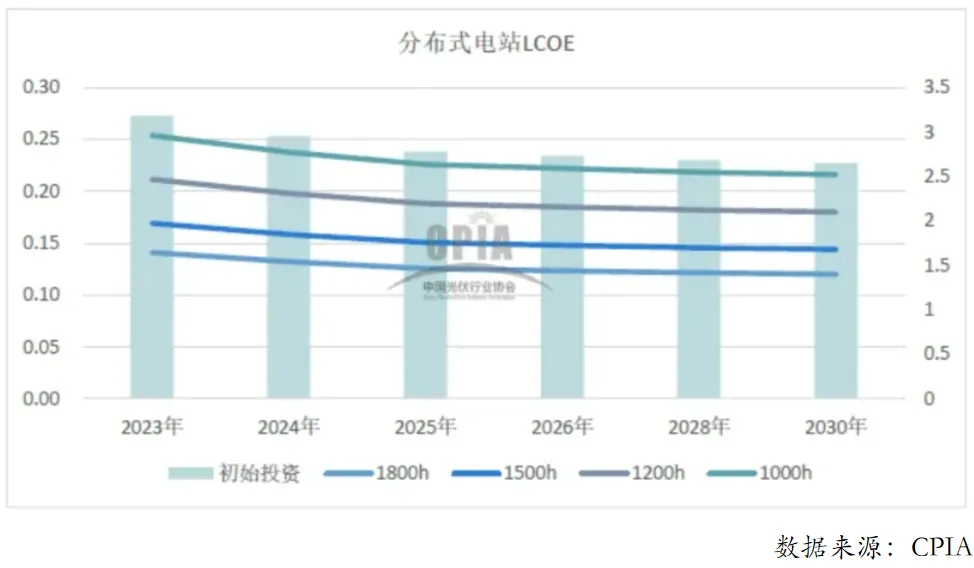

从分布式光伏电站来看,2023年我国工商业分布式光伏系统初始投资成本为3.18元/W,2024年预计下降至3元/W以下。

2023年,全投资模型下分布式光伏发电系统在1800小时、1500小时、1200小时、1000小时等效利用小时数的LCOE分别为0.14、0.17、0.21、0.25 元/kWh。目前国内分布式光伏已在全国大部分地区具有经济性。

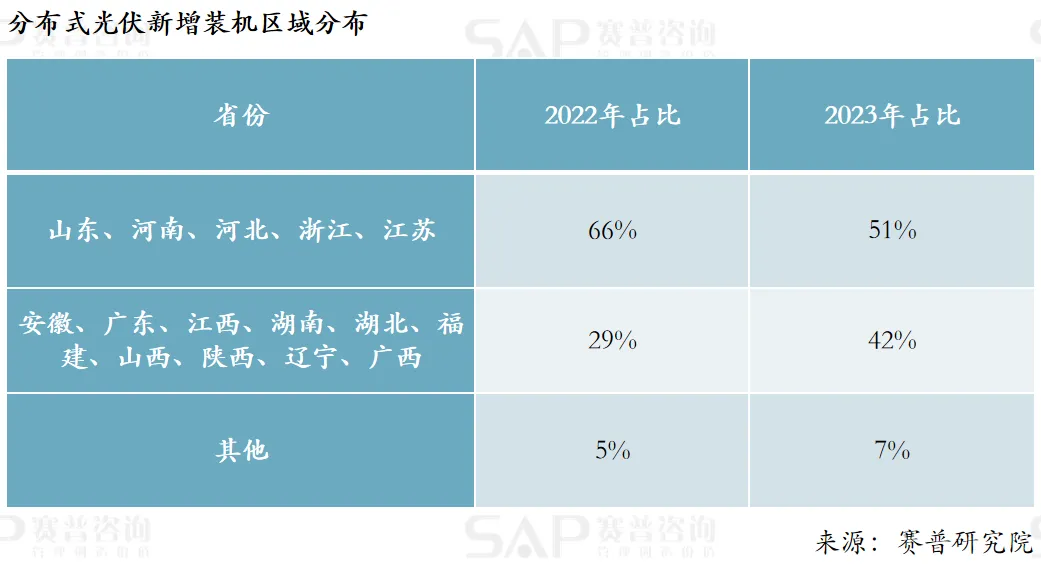

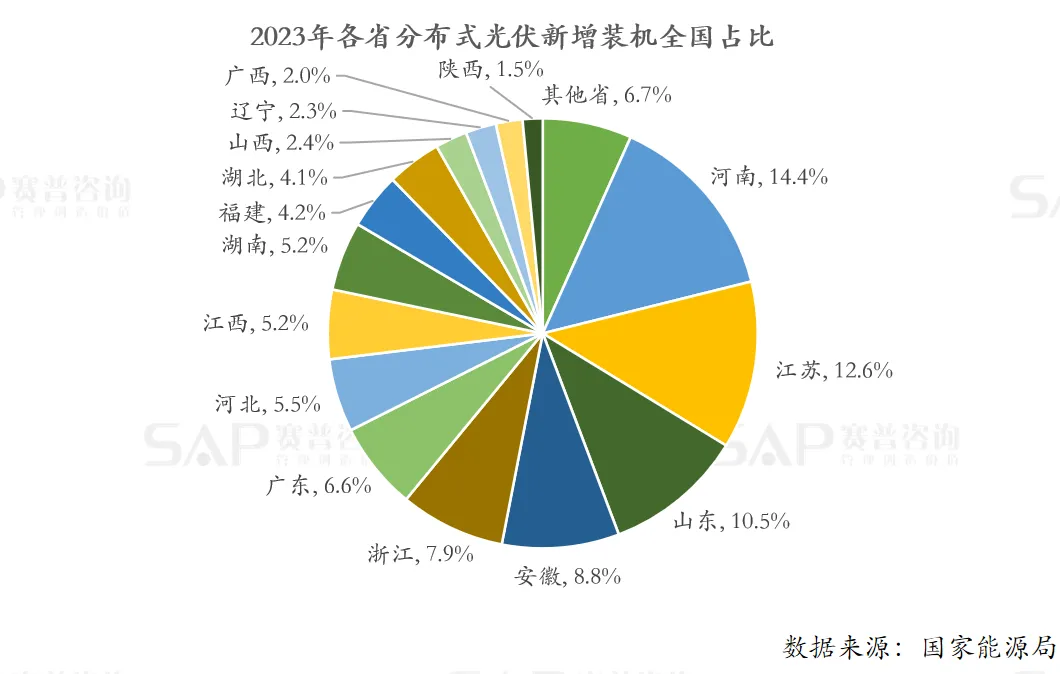

值得注意的是,布式光伏的南移趋势明显。

分布式光伏电站建设,之前一直以北方及电价较高的区域为重点,如山东、河南、浙江等省份。而随着光伏电站成本降低(主要是组件成本),光照资源差、电价低的省份,也具备了投资效益,如安徽、福建、湖南、湖北等南方地区分布式项目收益率逐步达到投资方要求,分布式装机量快速提升。其中,2023年,重庆市分布式光伏新增装机558MW,达到了2022年的9.5倍!

三、光伏应用市场空间广阔,应用场景更加多元

一方面,光伏应用市场未来空间仍广阔。2023年户用光伏渗透率仅为8%,假设2025年全国平均户用光伏渗透率达到18%,对应2024-2025年国内户用装机潜力约123GW,年均装机量62GW,预计2024-2025年分别为55+/70+GW。

根据中国建筑业协会数据,目前我国存量工业和存量商业竣工面积分别为67亿平米和34亿平米,每年新增工业和商业竣工面积分别为5亿平米和2.5亿平米,按照工业屋顶面积=竣工面积/2、商业屋顶面积=竣工面积/5测算,我们预计国内工商业光伏市场潜力在900GW以上,现阶段工商业光伏渗透率仅为 13%。

根据整县推进政策要求,到2025 年党政机关建筑、公共建筑、工商业厂房、农村居民屋顶总面积安装光伏发电比例分别不低于50%、40%、30%、20%,假设2025年全国存量工商业光伏渗透率23%、新增工商业光伏渗透率 50%,对应2024-2025年国内户用装机潜力约150GW,年均装机量75GW,预计2024-2025年分别为65+/85+GW。

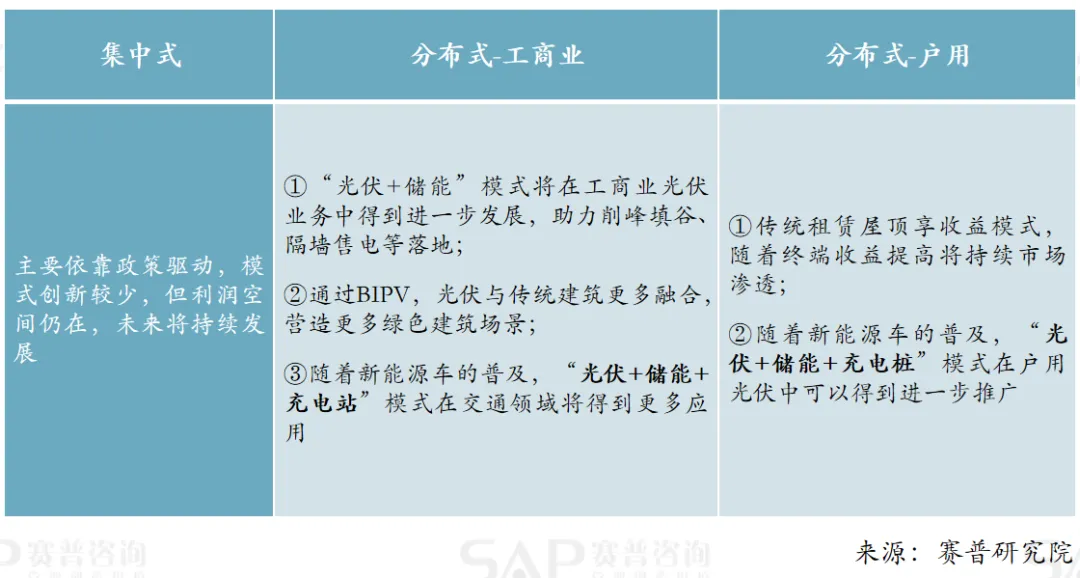

另一方面,未来光伏应用场景更加多元,需求持续释放。各类型光伏电站因其特点不同,市场需求和应用场景也有所区别,而随着相关技术不断成熟和政策推动,未来工商业光伏和户用光伏的应用场景将更加丰富。

结语

光伏行业竞争白热化,但仍是具有确定性增长的行业,市场和机会众多,而目前大部分企业采用粗放式管理扩张模式,抢占市场。这在行业发展前期可以帮助企业抓住先机,但也将面临一系列的管理问题。在此环境下,业内企业除了持续的技术创新,提升内部管理能力也迫在眉睫。