全面预算

如何发挥预算承接战略、融合业务、指导经营的价值功能?

赛普解决方案

1、“全面预算” 咨询服务价值

- 传统预算着眼于收-支两条线的资金流向计划,而全面预算承接战略、源于业务、重在经营,最终助力于年度经营目标和战略目标的实现。

- 赛普全面预算咨询服务首先建立全面预算与战略、生产经营计划、年度经营考核目标四位一体的关联模型,搭建一套从战略目标分解、生产经营计划计划排布、全面预算推导与年度考核指标生成的一整套模型工具和工作流程,真正实现基于战略-经营-预算-考核一体的业财融合,助力经营发展。

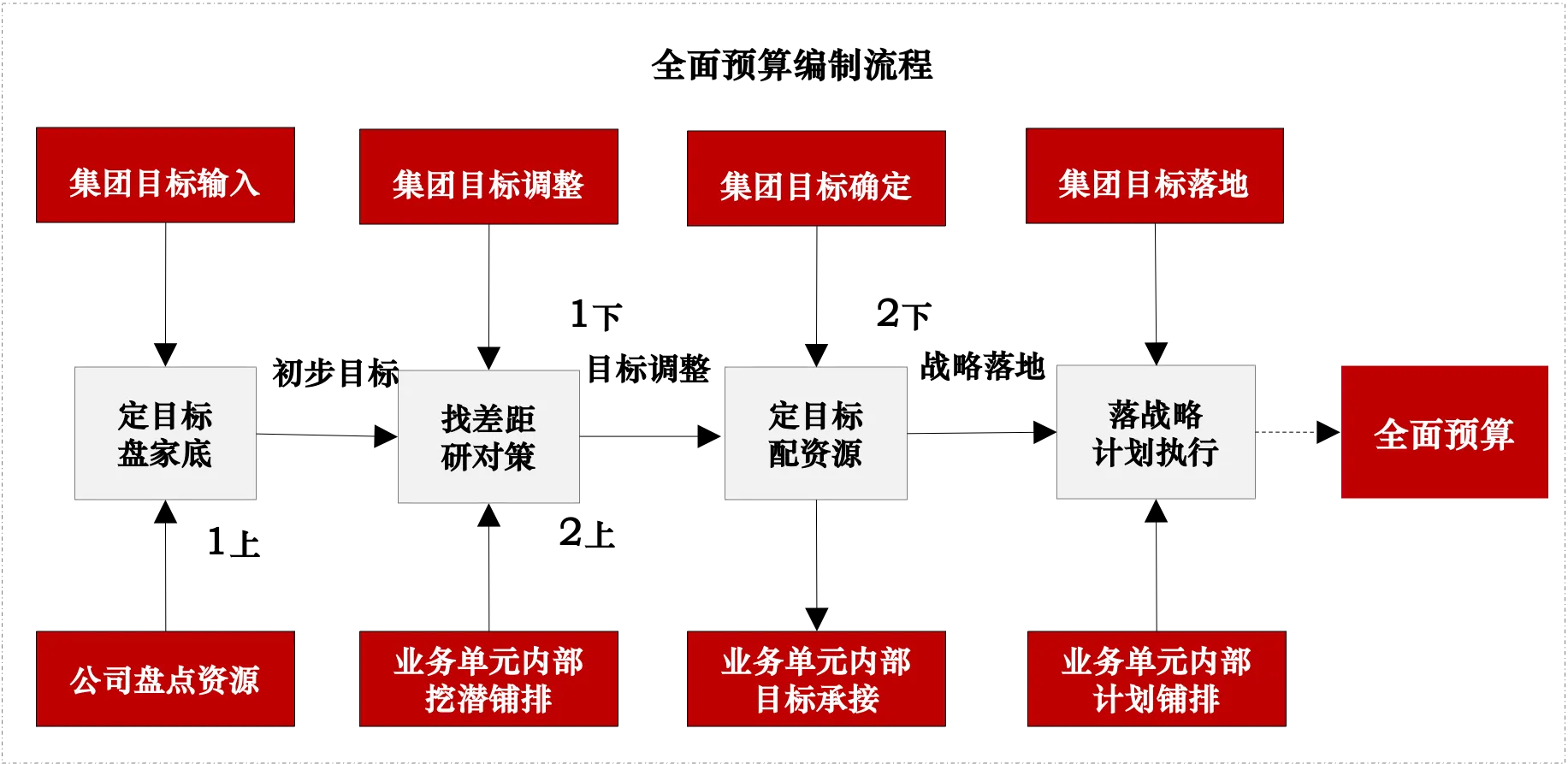

2、“全面预算” 通用工具与方法论介绍(战略解码4步法)

- 全面预算模型构建:构建全面预算逻辑模型,梳理企业战略规划与生产经营计划、投融资计划、职能支持计划的分解关系,梳理出上述三项计划与经营预算、投融资预算、职能预算的导出关系,并构建三类预算与财务三张报表之间的勾稽关系,形成模型套表工具;

- 全面预算流程重塑:按照“两上两下”的工作流程,逐步实现生产经营计划、全面预算与战略目标的承接与统一,最终生成能指导经营计划开展的全面预算。

赛普最佳实践

某市属国企全面预算体系构建

某市属国企原全面预算体系由财务部门全程主导,其他业务部门参与不足,导致预算数据与生产经营计划脱节严重,既无法反映业务真实状况,也无法实现从预算偏差到业务偏差的穿透分析。

赛普针对该企业的痛点,首先梳理了全面预算与生产经营计划的逻辑关系,构建了基于生产经营视角的项目全周期动态经营监控模型,从最底层的业务单元建立起业务数据与预算数据的勾稽关系,并打通了业务数据与财务三张报表指标之间的勾稽关系,实现了业务动作变化,业务数据、预算数据、财务三张报表指标数据的逐级联动变化,并在此基础上,构建了区域平台和总部平台的预算套表,完成了全面预算的结构搭建。

基于上述模型工具,结合“两上两下”的预算编制流程,生成了基于深度业财融合背景下的全面预算,有效承接战略目标、融合业务、指导经营发展。

该国企的全面预算体系,实现了自下而上的逻辑汇总,也实现了自上而下的穿透分析。一个业务动作的变化,通过逻辑关系,能直接反映在预算指标的变化,预算指标的偏差,通过逻辑关系,也能穿透分析到具体的业务原因。